Regime Forfettario vs Regime Ordinario: Un’Analisi Comparata per una Scelta Consapevole

Una breve guida tecnica pensata per orientare il contribuente verso l'inquadramento più idoneo alla propria struttura di business e ai propri obiettivi di crescita.

La scelta del regime fiscale rappresenta uno dei momenti fondativi per l'avvio e la gestione di qualsiasi attività professionale o imprenditoriale. Individuare il corretto inquadramento non è meramente un adempimento burocratico, ma una vera e propria strategia di pianificazione fiscale che incide direttamente sulla liquidità e sulla sostenibilità del business.

Nell'attuale panorama normativo italiano, le due opzioni principali a disposizione dei titolari di Partita IVA sono il Regime Forfettario e il Regime Ordinario (nella sua forma semplificata per le imprese minori e i professionisti). Comprendere le differenze sostanziali tra questi due modelli è indispensabile per orientarsi verso la soluzione più aderente al proprio volume d'affari e alla propria struttura di costi.

Il Regime Forfettario: Sintesi e Meccanismi

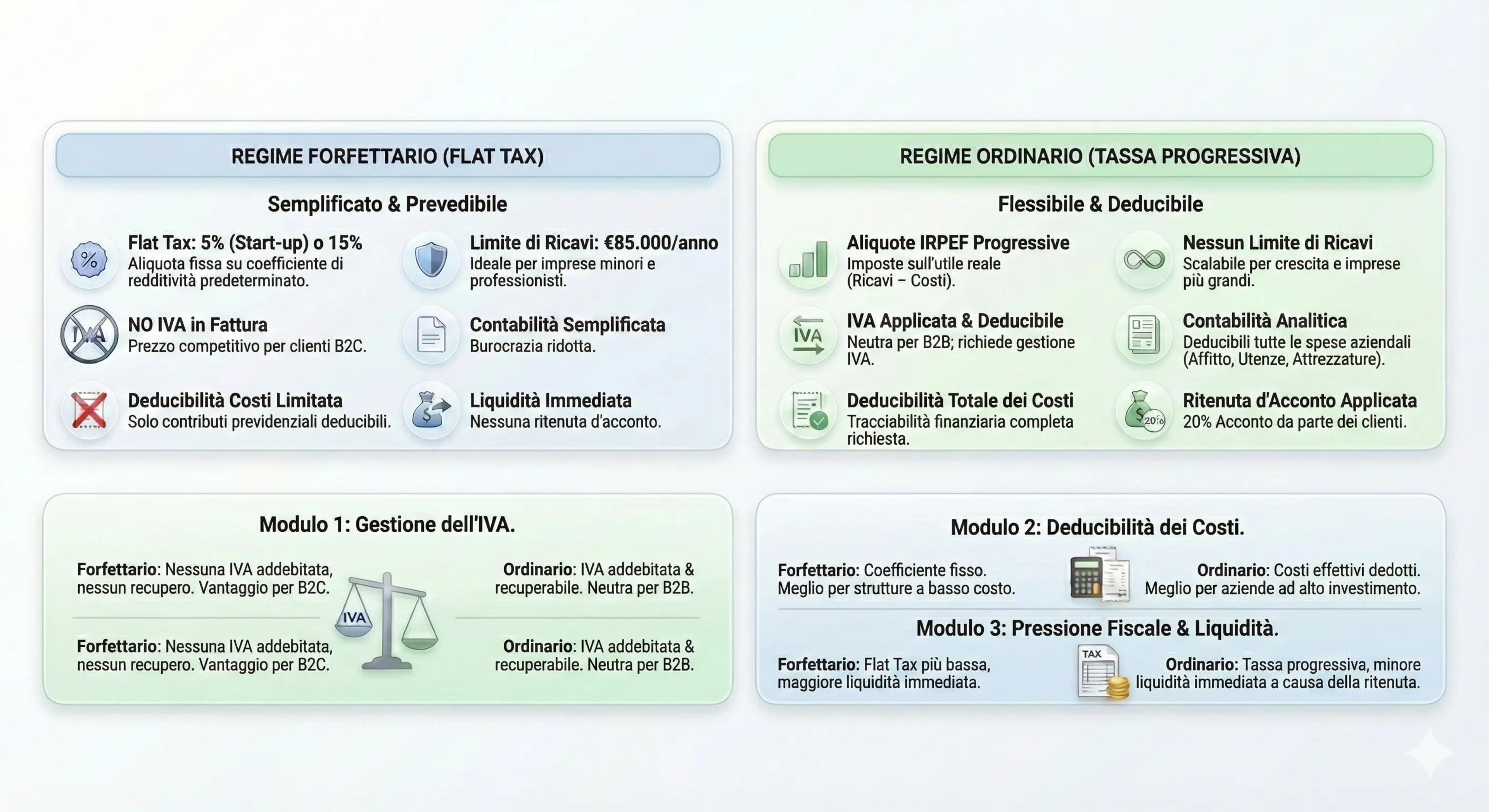

Il Regime Forfettario si configura come un regime naturale agevolato, pensato per le attività di minori dimensioni. La sua caratteristica distintiva risiede nell'applicazione di un'imposta sostitutiva (o "flat tax") calcolata non sull'utile reale, ma su un coefficiente di redditività predeterminato dallo Stato in base al codice ATECO dell'attività svolta.

L'accesso a questo regime è subordinato al rispetto di specifici requisiti, il più rilevante dei quali è il limite di ricavi o compensi annui, attualmente fissato a 85.000 euro. Chi opera in questo regime non applica l'IVA in fattura e non è soggetto a ritenuta d'acconto, beneficiando inoltre di una significativa semplificazione degli adempimenti contabili. Tuttavia, la determinazione forfettaria del reddito implica l'impossibilità di dedurre le spese sostenute per l'attività, ad eccezione dei contributi previdenziali obbligatori.

Il Regime Ordinario: Funzionamento e Logiche di Tassazione

Il Regime Ordinario rappresenta la modalità naturale di tassazione per chi supera le soglie previste dal forfettario o per chi, pur potendovi accedere, sceglie volontariamente di non avvalersene. In questo scenario, il reddito imponibile è determinato dalla differenza tra i ricavi conseguiti e i costi effettivamente sostenuti e documentati, secondo il principio di inerenza.

Su tale utile viene applicata l'IRPEF (Imposta sul Reddito delle Persone Fisiche) secondo il sistema progressivo a scaglioni, oltre alle relative addizionali regionali e comunali. A differenza del forfettario, questo regime prevede l'applicazione dell'IVA sulle fatture emesse e consente la detrazione dell'IVA sugli acquisti, così come la deduzione analitica dei costi aziendali (affitto, utenze, attrezzature, personale).

Le Principali Differenze Operative e Strategiche

Per valutare quale strada percorrere, è necessario analizzare come i due regimi divergono su tre assi fondamentali: la gestione dell'IVA, il trattamento dei costi e il carico fiscale.

La gestione dell'Imposta sul Valore Aggiunto (IVA)

Una delle differenze più tangibili riguarda l'IVA. Nel regime forfettario, il professionista non addebita l'IVA al cliente. Questo può costituire un vantaggio competitivo se la clientela è composta da privati (B2C), che non possono scaricare l'imposta, poiché il prezzo finale risulterà inferiore. Di contro, il forfettario non può recuperare l'IVA sugli acquisti. Nel regime ordinario, invece, l'IVA è neutra per l'operatore economico, ma richiede una gestione puntuale delle liquidazioni periodiche.

La deducibilità dei costi

Il punto di snodo nella scelta risiede spesso nella struttura dei costi dell'attività. Nel regime forfettario, i costi sono "forfettizzati": se un'attività ha spese reali molto elevate che superano la quota forfettaria riconosciuta dallo Stato, questo regime potrebbe rivelarsi penalizzante, portando a tassare un reddito inesistente. Al contrario, il regime ordinario permette di abbattere l'imponibile deducendo le spese inerenti all'attività. Pertanto, attività con bassi costi di gestione tendono a prediligere il forfettario, mentre quelle strutturate con investimenti ingenti trovano spesso maggiore convenienza nell'ordinario.

La pressione fiscale e la ritenuta d'acconto

Sotto il profilo puramente tributario, il forfettario applica un'aliquota fissa (generalmente il 15%, ridotta al 5% per le start-up nei primi cinque anni), che risulta spesso più vantaggiosa rispetto all'aliquota minima IRPEF del regime ordinario. Inoltre, l'assenza della ritenuta d'acconto nel forfettario garantisce l'incasso immediato dell'intero compenso pattuito, favorendo una maggiore liquidità finanziaria immediata rispetto all'ordinario, dove il 20% del compenso viene trattenuto dal committente come anticipo sulle tasse.

L'Importanza di una Consulenza Personalizzata

Non esiste un regime migliore in assoluto, ma solo il regime più adatto alla specifica realtà imprenditoriale o professionale. La convenienza non si misura solo con la calcolatrice alla mano sulle imposte da versare, ma valutando anche l'impatto degli adempimenti burocratici, la tipologia di clientela e i piani di investimento futuri.

Come commercialista sono a disposizione per analizzare la vostra specifica situazione, simulando il carico fiscale nelle diverse opzioni e guidandovi verso la scelta più efficiente per la vostra impresa.